De kracht van assetallocatie zal u misschien verbazen. Strategische beslissingen over activaspreiding alleen al verklaren meer dan 75% van de rendementsvariabiliteit van uw portefeuille. Het opbouwen van rijkdom vereist een goed begrip van beleggingsspreiding, vooral als je ouder bent dan 40.

De klassieke "100 min je leeftijd"-regel is voor veel beleggers de leidraad bij het toewijzen van aandelen. Dit betekent 40% in aandelen stoppen en 60% in obligaties op 60-jarige leeftijd. Maar deze eenvoudige formule is slechts één van de vele strategieën. Onderzoek toont aan dat de prestaties van uw portefeuille aanzienlijk verbeteren als u activa zoals onroerend goed en grondstoffen toevoegt aan uw traditionele mix. De juiste assetallocatiestrategie beschermt uw vermogen en maakt groei mogelijk tijdens uw beste verdienjaren en uw prepensioen.

Uw financiële ervaring na uw 40e vraagt om een eenvoudig model voor activaspreiding. Experts suggereren dat de zes strategieën die we zullen onderzoeken u helpen om effectiever vermogen op te bouwen dan individuele aandelen te kiezen of de markt te timen.

Strategische asset allocatie

Afbeelding Bron: Investopedia

Succesvol beleggen op de lange termijn is afhankelijk van een goed doordachte aanpak voor het verdelen van uw portefeuille. Strategische asset allocatie (SAA) behoort tot de krachtigste methoden voor portefeuillebeheer die toegankelijk zijn voor beleggers ouder dan 40 jaar.

Wat strategische asset allocatie is

Strategische asset allocatie helpt u na te denken over een langetermijnaanpak voor het verdelen van beleggingen over verschillende activa klassen op basis van uw financiële doelen, risicotolerantie en tijdshorizon. In tegenstelling tot actieve benaderingen, stelt SAA streefpercentages vast voor verschillende activa klassen in uw portefeuille en handhaaft deze toewijzingen door periodieke herbalancering.

Deze strategie verschilt van tactische benaderingen, omdat het zich richt op een tijdshorizon van 5 tot 10 jaar in plaats van korte-termijn marktbewegingen. SAA vereist dat je je optimale mix van activa bepaalt - meestal aandelen, obligaties, onroerend goed en mogelijk alternatieve beleggingen. Vervolgens keer je systematisch terug naar deze doelallocaties wanneer marktbewegingen ervoor zorgen dat ze afwijken.

Strategische asset allocatie biedt twee belangrijke benaderingen:

- Toewijzing met vast doel (stabiel): Uw portefeuille behoudt een consistente verhouding van wereldwijde aandelen en obligaties door regelmatige herbalancering.

- Tijdsafhankelijke toewijzing (dynamisch): Uw activa mix past zich na verloop van tijd aan om het rendement te optimaliseren in overeenstemming met de doelstellingen van uw portefeuille.

Waarom strategische asset allocatie werkt

De kracht van strategische assetallocatie komt voort uit de allesomvattende benadering van diversificatie. Onderzoek toont aan dat 80-91% van de rendementsvariabiliteit van een portefeuille alleen het gevolg is van beslissingen over strategische assetallocatie. Uw oorspronkelijke allocatiekeuzes zijn belangrijker dan het kiezen van individuele effecten of het timen van de markt.

Strategische asset allocatie slaagt door gebruik te maken van drie kritieke elementen:

- Het unieke risico-rendementprofiel van elke beleggingscategorie

- Activa reageren op economische factoren zoals groei en inflatie

- Correlatiemetingen tussen verschillende activa klassen om ze efficiënt te combineren

SAA voorkomt emotionele beslissingen tijdens marktvolatiliteit. Duidelijke allocatiedoelen helpen je om geen dure fouten te maken, zoals verkopen tijdens een neergang of het najagen van prestaties.

Strategische allocatie spreidt risico over activa met verschillende kenmerken. Aandelen en obligaties hebben meestal een negatieve correlatie – de ene stijgt terwijl de andere daalt – wat zorgt voor een stabielere totale portefeuille.

Hoe strategische asset allocatie implementeren

Uw effectieve strategische asset allocatie begint met het beantwoorden van belangrijke vragen over uw situatie:

- Welk prestatiedoel wil je?

- Hoeveel verlies kun je aan?

- Welke liquiditeitsbehoeften heb je?

- Heb je specifieke tijdschema's (zoals pensioen) of financiële doelen?

De volgende stap bepaalt uw doelallocaties op basis van uw risicoprofiel en tijdshorizon. Om maar een voorbeeld te noemen: een belegger met een hogere risicotolerantie zou kunnen kiezen voor 80% aandelen en 20% obligaties, terwijl iemand die conservatiever is misschien de voorkeur geeft aan 40% aandelen en 60% obligaties.

Nadat je je allocatie hebt bepaald, maak je een regelmatig rebalancing-schema - meestal jaarlijks. Door marktbewegingen kunnen allocaties aanzienlijk afwijken van de doelen. Je zult delen van overwegende activa moeten verkopen en onderwegende activa moeten kopen.

Een 60-jarige belegger met een conservatieve benadering en vijf jaar tot zijn pensioen zou een 40/40/20-allocatie (aandelen/vastrentende waarden/cash) kunnen instellen. Met een portefeuille van €500.000 zou hij beginnen met €200.000 in aandelen, €200.000 in vastrentende waarden en €100.000 in contanten.

Als aandelen na een jaar 10% groeien, vastrentende waarden 5% terugkeren en contanten 2% opleveren, zou de portefeuille na een jaar naar 41,3% aandelen, 39,5% vastrentende waarden en 19,2% contanten verschuiven. Herbalanceren zou de verkoop van ongeveer €6.870 aan aandelen, de aankoop van €2.671 aan vastrentende waarden en de toevoeging van €4.198 aan contanten vereisen.

Je strategische allocatie moet conservatiever worden naarmate je ouder wordt, vooral na je 40e. Veel financiële adviseurs raden de regel van 110 aan: trek uw leeftijd af van 110 om uw geschatte aandelenpercentage te vinden.

Constante Asset Allocatie

Afbeelding Bron: Investopedia

Veranderingen in de markt kunnen uw zorgvuldig geplande activa mix uit balans brengen. De snelste manier om hiermee om te gaan is door een constante-weging allocatie. Veel beleggers ouder dan 40 vinden deze aanpak waardevol. De uitdaging is eenvoudig: marktbewegingen zullen uw geplande asset verhoudingen op natuurlijke wijze veranderen als u geen actie onderneemt.

Wat constant-gewogen activa-allocatie is

Constant-gewogen activa spreiding (ook wel "constante mix" of "constant ratio plan" genoemd) houdt vaste verhoudingen van agressieve en conservatieve activa in uw portefeuille in door systematisch te herbalanceren. Deze aanpak verschilt van de buy-and-hold-methode van strategische allocatie. Je moet je portefeuille voortdurend aanpassen wanneer marktbewegingen je activa verhoudingen wegduwen van hun oorspronkelijke doelen.

Deze strategie werkt door doelgewichten in te stellen voor elke activa klasse in specifieke tolerantie bereiken, of "corridors". Om maar een voorbeeld te noemen: u zou kunnen streven naar 30% in aandelen uit opkomende markten, 30% in binnenlandse blue chips en 40% in staatsobligaties. Elke beleggingscategorie kan ±5% fluctueren. De portefeuille moet weer in evenwicht worden gebracht met de oorspronkelijke toewijzing wanneer een activa klasse buiten de vooraf bepaalde bandbreedte komt.

De aanpak verloopt in de volgende stappen:

- Vaste streefpercentages instellen voor verschillende activa klassen

- Tolerantie bereiken voor aanvaardbare drift

- Herbalancering starten wanneer toewijzingen buiten deze bereiken vallen

- Een consistente risico blootstelling ongeacht je welvaartsniveau

Waarom activa-allocatie met constante weging werkt

Deze strategie werkt het beste in volatiele markten die gemiddelde omkeerpatronen vertonen. Je kunt profiteren van natuurlijke marktcycli door goed presterende activa te verkopen en slecht presterende activa te kopen. Deze aanpak zet het principe "laag kopen, hoog verkopen" in werking.

Bovendien brengt deze strategie een aantal belangrijke voordelen met zich mee:

- Automatisch herbalanceren biedt bescherming tegen trage reacties op markttrends. De portefeuille past zich snel aan veranderende marktomstandigheden aan door automatische herbalancering

- Emotionele discipline: U elimineert emotionele besluitvorming tijdens marktvolatiliteit met vooraf ingestelde herbalancering regels

- Winstblokkering: U stelt winsten veilig door delen van activa te verkopen die doelniveaus bereiken

- Anticyclische aanpassingen: Uw beleggingsrendement kan over langere perioden worden uitgevlakt door tegen het marktmomentum in te bewegen

Desondanks is een constante weging niet altijd beter dan andere strategieën. Onderzoek wijst uit dat sommige beleggers - vooral degenen die een minimaal bestaansniveau nodig hebben - het in bepaalde situaties beter zouden doen met buy-and-hold-benaderingen. Ik hou ervan dat naarmate de beleggingshorizon toeneemt, meer beleggers de voorkeur geven aan buy-and-hold-strategieën boven constante allocatie.

Hoe activa-allocatie met constante weging implementeren

Je hebt duidelijke parameters en een gedisciplineerd herbalancering proces nodig om deze strategie te implementeren:

- Kies je doelallocatiemix gebaseerd op uw risicotolerantie, tijdshorizon en financiële doelen

- Tolerantiebanden instellen voor elke beleggingscategorie (gewoonlijk ±5% van de oorspronkelijke doelen)

- Houd je portfolio in de gaten om te zien wanneer activa buiten de tolerantiegrenzen vallen

- Volledige herbalancering indien nodig door te zware activa te verkopen en onderwogen activa te kopen

De optimale breedte van je tolerantie banden hangt af van drie factoren: transactiekosten, prijsvolatiliteit en correlatie met andere holdings. Activa met hogere transactiekosten hebben bredere banden nodig om de handelskosten te beperken. Zeer volatiele effecten moeten echter smallere banden hebben om goed vertegenwoordigd te blijven in je portefeuille.

Je kunt kiezen tussen kalender gebaseerde intervallen of corridor gebaseerde triggers voor rebalancing. Veel beleggers herbalanceren wanneer een activa klasse meer dan 5% van zijn doel afwijkt. Sommige beleggingsfondsen bieden nu automatische herbalancering functies die deze aanpassingen voor je uitvoeren.

Constante weging biedt beleggers boven de 40 een gedisciplineerde manier om hun gewenste risiconiveau te handhaven wanneer hun pensioen nadert. Dit helpt uw vermogen te beschermen, terwijl er nog steeds ruimte is voor groei.

Tactische asset allocatie

Afbeelding Bron: Financieel strategen

Slimme beleggers kijken verder dan vaste modellen om betere rendementen te behalen via dynamische benaderingen. Tactische asset allocatie (TAA) laat deze denkwijze zien: je past je portefeuille tijdelijk aan om te profiteren van marktkansen op korte termijn of om je te beschermen tegen potentiële verliezen.

Wat tactische assetallocatie is

Tactische asset allocatie beheert actief de portefeuille strategie door tijdelijk activa percentages in verschillende categorieën te verschuiven om te profiteren van marktprijs anomalieën of sterke marktsectoren. In tegenstelling tot strategische of constant-gewogen benaderingen werkt tactische allocatie in kortere beleggingsvensters - meestal 3 tot 12 maanden.

Je behaalt extra rendement door aanpassingen in de assetallocatie in plaats van het kiezen van individuele effecten. Met TAA kun je je strategische allocatie voor de lange termijn als basis houden, terwijl je berekende veranderingen op de korte termijn kunt maken op basis van de huidige marktomstandigheden.

Je kunt twee verschillende methoden gebruiken voor tactische toewijzing:

- Discretionaire TAA: U past de asset allocatie aan op basis van marktwaarderingen en verwachte veranderingen

- Systematische TAA: Kwantitatieve beleggingsmodellen helpen tijdelijke onevenwichten tussen verschillende activa klassen te vinden

Deze tactische zetten duren niet eeuwig-je gaat terug naar je oorspronkelijke strategische allocatie zodra de kortetermijnkans verdwijnt of je je doel raakt.

Waarom tactische asset allocatie werkt

Markten zijn niet altijd perfect efficiënt, waardoor tactische asset allocatie effectief is. Onderzoek toont aan dat het marktrendementen kan verslaan door gebruik te maken van verschillende marktkenmerken:

- Marktsegmenten en structurele blokkades

- Hoe informatiestromen en gedragsverschillen

- Investeerders zonder winstoogmerk

- Kloven tussen markten en activa klassen

TAA biedt praktische voordelen voor beleggers ouder dan 40. Je krijgt flexibiliteit om te reageren op marktveranderingen in plaats van een vast plan te volgen. Je tactische beslissingen kunnen samengaan met strategische keuzes voor de lange termijn.

Risicobeheer wordt eenvoudiger met tactische allocatie. Je kunt je in moeilijke tijden terugtrekken uit risicovolle activa om je portefeuille te beschermen. Deze aanpak is belangrijker als je vermogen groeit in je 40e en 50e levensjaar, wanneer het beschermen van je geld cruciaal wordt.

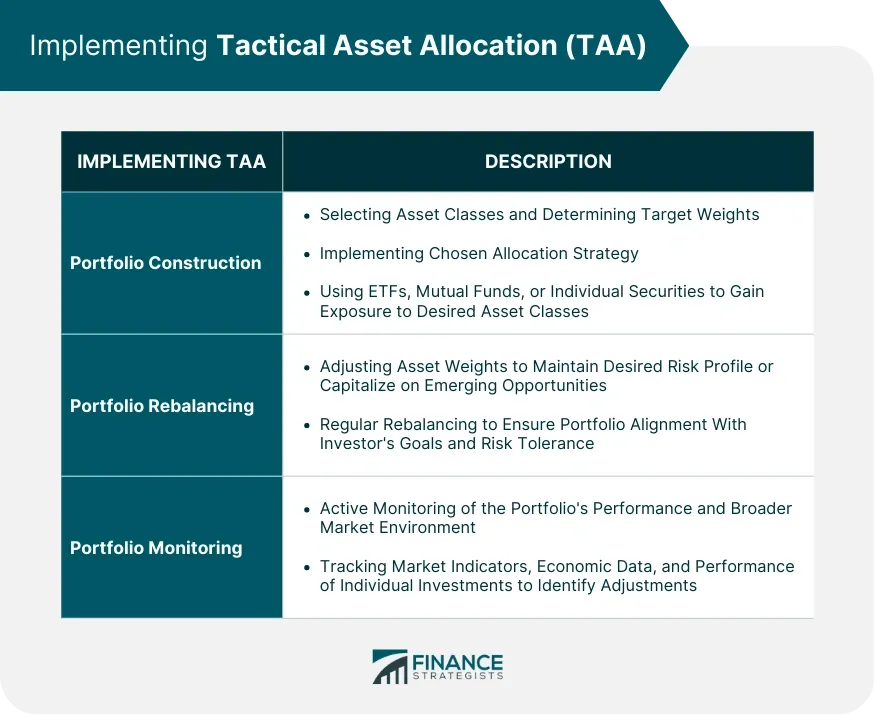

Hoe tactische asset allocatie implementeren

Een succesvolle tactische toewijzingsstrategie heeft zowel discipline als een methode nodig:

- Een sterke strategische toewijzing opbouwen als je fundering

- Let op de marktomstandigheden en economische signalen om potentiële kansen te herkennen

- Zoek specifieke tactische kansen waar veranderingen op korte termijn kunnen helpen

- Maak kleine tactische stappen-doorgaans 5% tot 10% van uw totale toewijzing

- Weet wanneer je moet afsluiten en keer terug naar uw strategische toewijzing

Let op grote economische verschuivingen, waardeverschillen tussen markten of technische tekenen die wijzen op momentumveranderingen. Sterke groei in één sector kan ertoe leiden dat je je geld daar tijdelijk verhoogt.

Hier is een echt voorbeeld: Uw strategisch plan kan 50% aandelen, 30% obligaties en 20% contanten bevatten. U ziet dat technologie-aandelen er sterk uitzien. U zou kunnen overstappen op 60% aandelen (met meer technologie), 20% obligaties en 20% contanten voor 3-6 maanden voordat u terugkeert naar uw oorspronkelijke mix.

Merk op dat tactische asset allocatie geen grote veranderingen of constant handelen betekent. Zelfs institutionele topbeheerders houden tactische bewegingen tussen 5-10% van hun totale allocatie. Te veel handel vermindert het rendement door kosten en belastingen.

Voor beleggers ouder dan 40 is tactische allocatie een balans tussen strikte langetermijnplanning en reactieve markttiming. Deze aanpak helpt om vermogen op te bouwen en tegelijkertijd de risico's onder controle te houden.

Dynamische asset allocatie

De waarde van het beheren van uw portefeuille neemt toe naarmate de markten schommelen en de economische omstandigheden veranderen. Dynamische asset allocatie geeft beleggers boven de 40 een kader dat hun beleggingen aanpast aan de marktrealiteit.

Wat dynamische assetallocatie is

Dynamische asset allocatie laat portefeuille beheerders hun mix van activaklassen aanpassen op basis van veranderende marktomstandigheden. Deze aanpak onderscheidt zich van strategische of constant-gewogen methodes. Portefeuille beheerders houden zich niet aan specifieke doelmixen, waardoor ze meer ruimte hebben om beleggingsbeslissingen te nemen.

De strategie werkt door te bezuinigen op slecht presterende activa en meer geld te steken in sterkere activa. Dynamische allocatie creëert een kader voor voortdurende portefeuille veranderingen op basis van economische en financiële markttrends, in tegenstelling tot tactische allocatie, waarbij winst op korte termijn wordt nagestreefd.

De mix van aandelen en obligaties in je portefeuille kan veranderen op basis van de volgende factoren:

- Algemene economische gezondheid

- Specifieke sectorprestaties

- Bear of bull marktomstandigheden

Deze strategie reageert op marktrisico's en dalingen. Het signaleert ook opkomende trends die de standaard rendementsdoelstellingen kunnen overtreffen.

Waarom dynamische asset allocatie werkt

Uw portefeuille past zich aan de marktveranderingen aan in plaats van vast te blijven met een dynamische asset allocatie. Deze flexibiliteit brengt verschillende voordelen met zich mee:

- Beter rendementspotentieel: Snelle aanpassingen aan uw activa mix kunnen leiden tot hogere rendementen. U kunt onverwachte marktdalingen ontwijken terwijl u meelift op de golf van stijgende sectoren.

- Risicobeheer: Uw portefeuille verliest minder tijdens een neergang, omdat u de blootstelling aan zwakke activa vermindert.

- Diversificatievoordelen: Sterke sectoren kunnen zwakkere sectoren compenseren wanneer u beleggingen spreidt over meerdere activa klassen.

- Reactievermogen op de markt: Uw portefeuille kan zich snel aanpassen aan nieuwe marktomstandigheden en risico's, in tegenstelling tot statische allocaties.

Het lijdt geen twijfel dat meer geld stoppen in de best presterende beleggingscategorieën het momentum van je portefeuille hoog houdt. Dit kan extra rendement betekenen als positieve trends aanhouden. Je beperkt ook potentiële verliezen tijdens marktcorrecties door minder te beleggen in afnemende activa.

Hoe dynamische asset allocatie implementeren

Je hebt een systematische aanpak en constante marktbeoordelingen nodig om dynamische asset allocatie te laten werken:

- Huidige omstandigheden beoordelen: Kijk hoe elke activa klasse presteert, inclusief aandelenwaarden en rentetrends.

- Wegingen aanpassen: Stop meer geld in sterk presterende bedrijven en minder in zwak presterende bedrijven op basis van uw beoordeling.

- Belangrijke statistieken bewaken: Houd rentecycli, aandelenwaarden en de vooruitzichten voor activa klassen op de langere termijn in de gaten.

- Parameters voor wijzigingen instellen: Stel duidelijke richtlijnen op met betrekking tot de timing en omvang van aanpassingen aan uw toewijzingen.

Laten we een echt voorbeeld nemen: wereldwijde aandelen gaan een zes maanden durende berenmarkt in. Je zou geld kunnen verschuiven van aandelen naar obligaties om je tegen risico's te beschermen. Een portefeuille met veel aandelen zou wat aandelen kunnen verkopen om meer obligaties te kopen. Later zou een verbetering van de economische omstandigheden het moment kunnen zijn om het aandelenbezit weer te vergroten.

Dynamische activa spreiding brengt uitdagingen met zich mee. U betaalt meer transactiekosten door veelvuldig handelen, wat ten koste kan gaan van het rendement. De strategie heeft ook tijd, middelen en marktkennis nodig om te werken.

Beleggers ouder dan 40 die pensioenvermogen opbouwen, zullen merken dat dynamische asset allocatie een schot in de roos is. Het biedt meer flexibiliteit dan rigide benaderingen, maar meer structuur dan daghandel.

Verzekerde Asset Allocatie

Veel risicobewuste beleggers die hun pensioen naderen, willen hun vermogen beschermen in plaats van agressieve groei na te streven. Verzekerde asset allocatie komt naar voren als een op veiligheid gerichte strategie die duidelijke grenzen stelt aan potentiële verliezen, terwijl u uw portefeuille actief kunt beheren.

Wat verzekerde asset allocatie is

Uw beleggingen hebben een vangnet nodig. Verzekerde asset allocatie creëert dit door een basisportefeuillewaarde vast te stellen die uw beschermende bodem wordt. Met deze strategie kunt u uw vermogen laten groeien wanneer de markten sterk zijn. De aanpak combineert actief beheer met risicobeheersing om te beschermen wat u hebt opgebouwd.

Het basisprincipe is logisch. Je kiest een minimumwaarde voor je portefeuille en onderneemt actie wanneer je beleggingen dicht bij deze grens komen. Deze methode spreekt beleggers aan die hun kapitaal willen behouden, maar toch hun portefeuille actief willen beheren.

Verzekerde asset allocatie werkt anders dan andere strategieën, met twee belangrijke modi:

- Boven de vloer: Uw portefeuillewaarde is hoger dan de basis, dus u neemt deel aan actief beheer om het rendement te maximaliseren

- Op de vloer: Uw portefeuille nadert de minimumdrempel, dus u schakelt over op kapitaalbehoud via risicoloze activa

Waarom verzekerde asset allocatie werkt

De strategie is succesvol, omdat ze beleggers gemoedsrust geeft via gegarandeerde minima. Risicomijdende beleggers ouder dan 40 vinden deze aanpak nuttig om hun vermogen te beschermen als ze dichter bij hun pensioen komen. Ja, het is een manier om je levensstijl tijdens je pensioen te behouden door je portefeuille boven een vastgestelde waarde te houden.

De kracht van de strategie komt voort uit het tweeledige karakter. Sterke markten laten je profiteren van actief beheer en groei. Marktdalingen zorgen voor beschermende maatregelen voordat de verliezen ernstig worden. Dit vangnet voorkomt dat grote marktcrashes uw pensioenplannen vernietigen.

Duidelijke besluitvormingsregels vormen de basis van deze strategie. Marktvolatiliteit zal geen emotionele reacties oproepen, omdat je vaste regels volgt over het bewegen naar veiligere beleggingen. Deze methode heeft gedragsbiases, die vaak resulteren in slechte beleggingsbeslissingen.

Hoe verzekerde asset allocatie implementeren

Je hebt deze belangrijke stappen nodig om een effectieve verzekerde asset allocatie strategie te creëren:

- Bepaal uw basisportefeuillewaarde - Kies de laagste aanvaardbare waarde voor je beleggingen op basis van je pensioenbehoeften

- Stel uw actieve managementbenadering vast - Plan hoe je omgaat met investeringen boven de bodemwaarde met behulp van onderzoek, voorspellingen en ervaring

- Identificeer uw risicovrije activa - Kies veilige beleggingen zoals schatkistpapier om te gebruiken wanneer je portefeuille de bodemwaarde nadert

- Duidelijke triggerpoints creëren - Stel exacte niveaus in die aangeven wanneer over te schakelen van actief beheer naar behoud

- Ontwikkel een overlegplan - Krijg professionele hulp om activa te verplaatsen als je portefeuille de bodemwaarde bereikt

Hier is een echt voorbeeld: Met een portefeuille van $1 miljoen met een basiswaarde van $800.000 kunt u beleggingen actief beheren terwijl u boven deze drempel blijft. Als marktdalingen uw portefeuille richting $800.000 duwen, verplaatst u activa naar schatkistpapier en andere veilige beleggingen om verdere verliezen te stoppen.

Vermogen opbouwen na 40 wordt gemakkelijker met verzekerde asset allocatie. De strategie brengt gemoedsrust in balans met groeipotentieel – perfect voor mensen die bijna met pensioen gaan en geen grote verliezen kunnen riskeren, maar toch hun geld willen laten groeien.

Geïntegreerde asset allocatie

Er ontstaat een compleet kader wanneer je meerdere methoden voor asset allocatie combineert. Deze benadering gaat veel verder dan basisstrategieën. Beleggers ouder dan 40 die zowel structuur als flexibiliteit willen in hun vermogensopbouw, zullen geïntegreerde asset allocatie de volgende stap in portefeuillebeheer vinden.

Wat geïntegreerde asset allocatie is

Geïntegreerde assetallocatie voegt strategische en tactische methoden samen en houdt rekening met uw niveau van risicobereidheid, marktomstandigheden en andere belangrijke factoren. Deze gemengde strategie kijkt niet alleen naar langetermijndoelen of snelle kansen afzonderlijk. Het creëert stabiliteit door langetermijnplanning en blijft flexibel met kortetermijntactieken.

Deze methode is uniek, omdat ze zowel rekening houdt met je economische verwachtingen als met je risicotolerantie bij het kiezen van activa. De aanpak geeft je een duidelijk overzicht van alle belangrijke onderdelen van je beslissingen over activa spreiding door verschillende strategieën samen te brengen.

De focus blijft liggen op het laten groeien van je totale vermogen in plaats van op het beheren van afzonderlijke beleggingsrekeningen. Dit grotere plaatje kijkt naar alles wat je bezit minus wat je verschuldigd bent, plus hoeveel deze getallen in de loop van de tijd kunnen veranderen.

Waarom geïntegreerde asset allocatie werkt

Het succes van geïntegreerde assetallocatie komt voort uit het vermogen om beleggingsrendementen te koppelen aan de impact op de grond. Met deze complete benadering kun je zowel risico als rendement over je hele beleggingsportefeuille meten en beheersen.

Deze methode bewijst zijn waarde door een evenwichtig standpunt. Ze blijft trouw aan langetermijndoelen en maakt tegelijkertijd slimme veranderingen om het rendement te verhogen. De strategie helpt je je weg te vinden door de ups en downs van de markt zonder je fundamentele gelddoelen uit het oog te verliezen.

De meeste allocatiestrategieën kijken naar toekomstige marktrendementen, maar niet alle strategieën houden rekening met hoeveel risico beleggers aankunnen. Deze tweezijdige benadering maakt geïntegreerde allocatie perfect voor het opbouwen van vermogen na je 40e, wanneer het beschermen van wat je hebt net zo belangrijk wordt als het laten groeien ervan.

Hoe geïntegreerde asset allocatie implementeren

U kunt geïntegreerde asset allocatie implementeren door de volgende stappen te volgen:

- Maak van je huidige nettowaarde in risicotolerantie met behulp van een speciale berekening

- Kijk naar de huidige marktomstandigheden waaronder prijzen, inkomsten en dividenden, om verwachte rendementen en risico's voor verschillende soorten beleggingen te berekenen

- Kies de juiste mix van activa tools die zowel naar uw risicobereidheid als naar marktvoorspellingen kijken

- Dingen controleren en veranderen als je rendement je waarde beïnvloedt en markten verschuiven

Om maar een voorbeeld te noemen: je kunt beginnen met een langetermijnplan, maar dit aanpassen op basis van je veranderende gelddoelen, economische omstandigheden en markttrends. Met deze flexibiliteit blijf je stabiel, terwijl je profiteert van nieuwe kansen.

Geïntegreerde assetallocatie geeft beleggers boven de 40 een krachtig instrument dat structuur combineert met aanpassingsvermogen. Het combineert langetermijnplanning met snelle reacties om zo effectief mogelijk vermogen op te bouwen.

Op leeftijd gebaseerde Asset Allocatie Strategie

Afbeelding Bron: Training financiële rand

Uw leeftijd is meer dan alleen een getal - het is een voordelige manier om uw beleggingsportefeuille te structureren. Vermogensallocatie op basis van leeftijd biedt u een eenvoudige maar effectieve manier om uw beleggingen te beheren. We hebben ons gericht op het afstemmen van uw portefeuille risico op uw levensfase.

Wat vermogensallocatie op basis van leeftijd is

Vermogensallocatie op basis van leeftijd volgt een basisprincipe: uw beleggingsrisico moet afnemen naarmate u ouder wordt. De strategie gebruikt een eenvoudige formule om uw ideale aandelenallocatie te vinden: trek uw leeftijd af van 100, 110 of zelfs 120 om uw aandelenpercentage te berekenen. Als u bijvoorbeeld 45 jaar oud bent en de regel van 110 toepast, zou u ongeveer 65% van uw beleggingen toewijzen aan aandelen en de resterende 35% aan obligaties en contanten.

Deze strategie verschilt van andere strategieën, omdat ze uw leeftijd als belangrijkste factor voor risicoblootstelling gebruikt in plaats van marktomstandigheden of tactische kansen. Naarmate de tijd verstrijkt, verschuiven uw beleggingen op natuurlijke wijze van op groei gerichte opties naar meer conservatieve opties.

Waarom vermogensallocatie op basis van leeftijd werkt na 40

Je piekjaren beginnen meestal na je 40e en je hebt misschien meer financiële vrijheid naarmate de behoeften van je gezin afnemen. De grootste longitudinale studie van T. Rowe Price toont aan dat je op je 45e drie keer je huidige inkomen moet hebben gespaard voor je pensioen. Dit bedrag zou moeten toenemen tot vijf keer je huidige inkomen op 50-jarige leeftijd en zeven keer op 55-jarige leeftijd.

Je pensioen kan drie decennia of langer duren, dus je portefeuille heeft ruimte nodig om te groeien. Maar je risicotolerantie daalt natuurlijk naarmate je pensioen dichterbij komt – je hebt minder tijd om te herstellen van grote marktdalingen.

Hoe de vermogensallocatie op basis van leeftijd implementeren

Hier lees je hoe je op leeftijd gebaseerd toewijzen op de juiste manier implementeert:

- Pensioenbijdragen maximaliseren - Maak gebruik van inhaalbijdragen als je 50 wordt

- Geleidelijke verschuiving naar conservatisme - Houd voldoende aandelen aan voor groei en voeg meer obligaties en contanten toe

- Regelmatig herbalanceren - Denk na over het starten van systematische overdrachtsplannen (STP's) om beleggingen soepel over te zetten van aandelen- naar schuldfondsen

De belangrijkste stap is het aanhouden van een noodfonds dat 3-6 maanden aan uitgaven dekt. Dit helpt om je financiële doelen op koers te houden. Leeftijd gebaseerde allocatie geeft je een eenvoudige maar effectieve strategie om rijkdom op te bouwen na je 40e, als je huidige behoeften in balans brengt met toekomstige doelen.

Vergelijkingstabel

| Strategie | Hoofddoel | Tijdshorizon | Belangrijkste kenmerken | Belangrijkste voordelen | Aanpak Implementatie |

| Strategische asset allocatie | Gestructureerde langetermijnaanpak op basis van financiële doelen | 5-10 jaar | Doelpercentages blijven stabiel door regelmatige herbalancering | Deze strategie verklaart 80-91% van de veranderingen in het portefeuille rendement | Stel doelallocaties in op basis van risicoprofiel en herbalanceer jaarlijks |

| Constante Asset Allocatie | Je behoudt controle over de vaste verhoudingen door systematisch te herbalanceren | Doorlopend | Gebruik bereik limieten voor elke activa klasse | Werkt goed in volatiele markten met mean-reverting patronen | Stel vaste doelen in met ±5% tolerantie banden en herbalanceer wanneer deze worden overschreden |

| Tactische asset allocatie | Marktkansen op korte termijn | 3-12 maanden | Tijdelijke veranderingen in activa percentages | Hiermee kun je snel reageren op veranderingen in de markt | Maak kleine tactische bewegingen (5-10%) op basis van de marktomstandigheden |

| Dynamische asset allocatie | Portefeuille aanpassingen volgen de marktomstandigheden | Variabele | Regelmatige aanpassingen zonder specifieke doelmix | Beter rendementspotentieel en risicobeheersing | Posities in zwakkere activa afbouwen en sterkere activa vergroten |

| Verzekerde Asset Allocatie | Bescherming van de basis portefeuillewaarde | Langetermijn | Stelt de minimale drempelwaarde in | Stopt grote verliezen en laat groeipotentieel toe | Stel een basiswaarde in en stap over op risicovrije activa wanneer je de bodem nadert. |

| Geïntegreerde asset allocatie | Compleet vermogensbeheer | Zowel op korte als lange termijn | Combineert strategische en tactische benaderingen | Kijkt naar zowel risicotolerantie als marktomstandigheden | Verander nettowaarde in risicotolerantie en optimaliseer activa mix |

| Asset allocatie op basis van leeftijd | Risicoverlaging met de leeftijd | Levenslang | Gebruikt op leeftijd gebaseerde formules (bijv. 110-leeftijd) | Gemakkelijk te begrijpen en te gebruiken | Overschakelen van groei- naar conservatieve beleggingen naarmate de leeftijd toeneemt |

Tenslotte

Vermogensallocatie is het levensbloed van succesvol beleggen na je 40e. Expat Wealth At Work onderzoekt zes verschillende strategieën die een balans vinden tussen groeipotentieel en risicobeheer. Deze strategieën gaan verder dan de theorie en bieden praktische kaders die je kunt gebruiken.

Uw beleggingservaring na uw 40e is anders dan in uw vroegere jaren. U hebt nu een aanzienlijk opgebouwd vermogen en tijd om uw vermogen verder te laten groeien. De juiste allocatiestrategie wordt belangrijk om uw vermogen te beschermen, terwijl u vermogen blijft opbouwen.

Strategische en constant-gewogen allocaties bieden een gedisciplineerde aanpak die langetermijnbeleggers nodig hebben voor stabiliteit. Met tactische en dynamische strategieën kunt u zich aanpassen aan veranderende marktomstandigheden. Bovendien creëert verzekerde allocatie vangnetten wanneer kapitaalbehoud het belangrijkst is. Geïntegreerde benaderingen voegen meerdere methoden samen voor compleet vermogensbeheer.

Leeftijdsgebaseerde allocatie is de meest eenvoudige optie, misschien zelfs de eenvoudigste. Het past automatisch je risicoblootstelling aan naarmate je pensioen nadert. Deze eenvoud maakt het een populaire keuze onder beleggers die ongecompliceerde oplossingen willen.

Geen enkele strategie werkt perfect voor iedereen. Uw persoonlijke risicotolerantie, tijdshorizon en financiële doelen bepalen wat voor u de beste aanpak is. Veel succesvolle beleggers combineren elementen uit meerdere strategieën om hun eigen raamwerk te creëren.

De vergelijkingstabel die we eerder hebben gedeeld, helpt om te evalueren welke strategie bij jouw situatie past. Welk pad je ook kiest, het toepassen van een goed doordachte asset allocatie strategie is lang niet zo riskant als het kiezen van individuele winnaars of het timen van marktbewegingen.

Vermogen opbouwen na 40 vereist zowel bescherming als groei. Deze zes toewijzingsstrategieën zijn bewezen kaders om beide doelen tegelijk te bereiken. Een duidelijke toewijzingsstrategie die past bij uw financiële situatie maakt uw beleggingservaring aanzienlijk gemakkelijker te beheren.

[...] Vergelijk met uw doelallocatie. Bepaal je ideale beleggingsmix op basis van je doelen. Veel deskundigen suggereren formules [...]